El Gobierno difundió cómo se deberán ajustar las cuotas de las prepagas

INFOTEC 4.0

Nacionales

02 de mayo de 2024

En el caso de la cuota de abril, tendrán que ajustar por la inflación acumulada desde diciembre.

El mínimo no imponible sobre el sueldo bruto será de $1.800.000 para solteros y $2.300.000 para casados.

Nacionales 10 de abril de 2024 INFOTEC 4.0

INFOTEC 4.0

El proyecto de ley que restituye el Impuesto a las Ganancias para los empleados asalariados contempla un mínimo no imponible sobre una retribución bruta de $1.800.000 para solteros y de $ 2.300.000 para casados con dos hijos.

Asimismo, contempla la actualización de deducciones y escalas desde 2025 por Índice de Precios al Consumidor (IPC) y faculta al Poder Ejecutivo a efectuar cambios en 2024.

La norma cuyo texto circuló en las últimas horas establece además que no se cobrará el impuesto de carácter retroactivo. Esto quiere decir que se comenzarán con los descuentos desde el momento en que sea publicada en el Boletín Oficial y no habrá que abonar nada por el período comprendido desde el 1° de enero.

Esto se aplicará de esta manera, pese a que el actual Impuesto Cedular será derogado en forma retroactiva al 1° de enero de 2024.

Por su parte, el especialista Sebastián Domínguez precisó que las deducciones personales se incrementan entre un 183,75% y un 186,65%:

Por cónyuge: $2.911.135

Por hijo: $1.468.096

Por hijo incapacitado para el trabajo: $2.936.192.

Deducción especial artículo 30: $10.818.622.

Deducción especial (nuevos profesionales y emprendedores): $12.364.140.

Deducción especial para determinados jubilados y pensionados: ocho haberes mínimos.

“Por otro lado, se incorpora una nueva deducción equivalente a la doceava parte de la sumatoria de las deducciones por ganancia no imponible, cargas de familia y deducción especial para empleados en relación de dependencia y jubilados”, explicó Domínguez.

Las alícuotas que se aplicarán irán de 5% a 35% en diferentes tramos, iniciándose desde $1.200.000.

Para llegar a establecer el impuesto se debe seguir el siguiente camino:

* Remuneración Bruta menos descuentos obligatorios = remuneración neta

* Remuneración neta menos ganancia no imponible menos deducción especial = ganancia sujeta a impuesto.

* Si hay ganancia sujeta a impuesto, el número que sea positivo se aplica la tabla. (Con base de 5% hasta $1.200.000. Luego pasa a 9% hasta $2.400.000, a 12% hasta $3.600.000, escalando hasta el 35% con remuneración imponible de más de $36.450.000.

Domínguez alertó que “las escalas del 5% al 15% se incrementan en un porcentaje menor a la inflación del primer trimestre de 2024”, pero “en cambio, las escalas siguientes se actualización en mayor medida.

“Esto es positivo pero ese efecto se puede ver anulado por la inflación de los próximos meses” indicó el especialista.

Domínguez indicó además que “se eliminan exenciones para el aguinaldo, para la diferencia del valor de las horas extras y el de horas ordinarias por los servicios prestados en días feriados, inhábiles y durante los fines de semana, para determinados suplementos correspondientes al personal militar y para guardias obligatorias y horas extras realizadas por los profesionales, técnicos, auxiliares y personal operativo de los sistemas de salud”.

También se eliminan deducciones por gastos de movilidad, viáticos y otras compensaciones análogas, por material didáctico que se paga a docentes, entre otras.

A su vez, elimina el tratamiento diferencial que dispone que a las horas extras se les aplica la alícuota del impuesto a las ganancias que corresponda antes de considerar las mismas como renta.

Por otro lado, se deroga el incremento del 22% de las deducciones personales para los empleados y jubilados que residen en la zona patagónica.

También se elimina la obligación de adicionar a la renta mensual de empleados y jubilados una doceava parte de las remuneraciones, situación que genera en la actualidad el adelantamiento de la retención correspondiente al futuro aguinaldo.

Si bien el Gobierno anunció que los empleados solteros no iban a pagar ganancias por remuneraciones de hasta $1.800.000 y los casados con dos hijos por remuneraciones hasta $2.200.000, Domínguez realizó el siguiente cálculo.

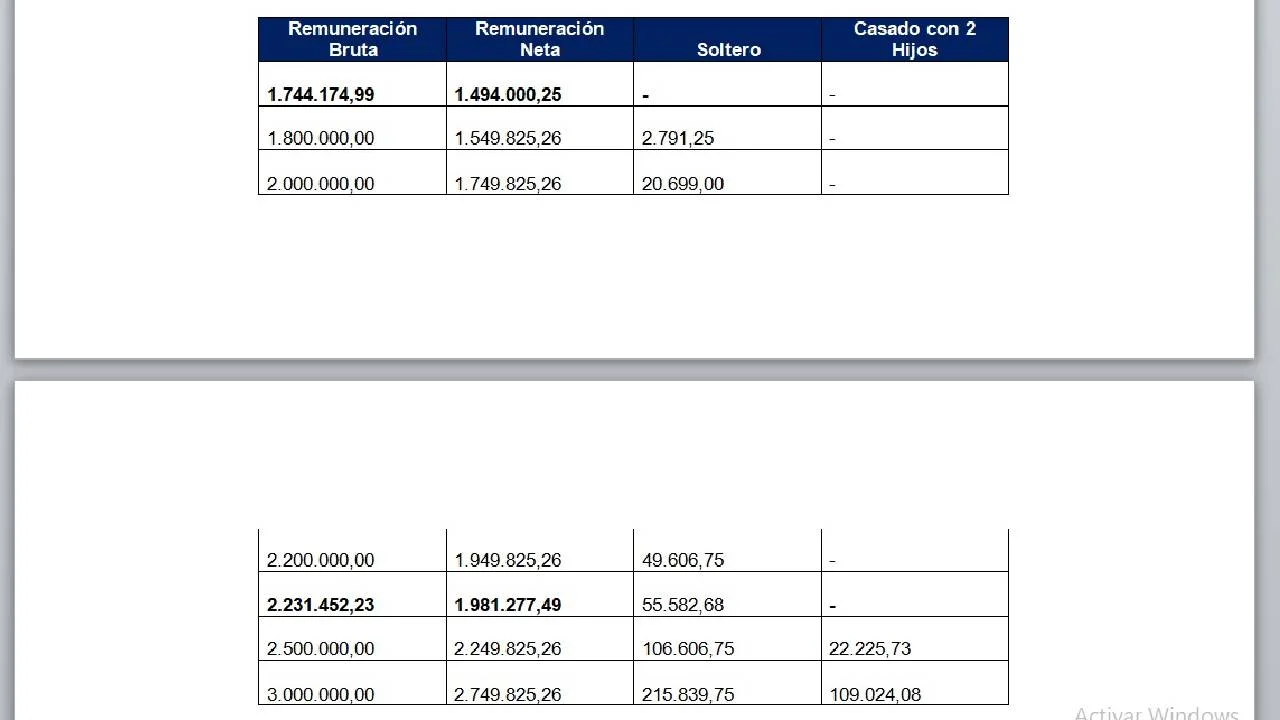

“Por aplicación de los topes a los descuentos obligatorios (de jubilación, obra social y ley 19.032) que se efectúan sobre las remuneraciones, un empleado soltero no va a tributar ganancias si su remuneración bruta es de hasta $1.744.174,99 y neta de $1.494.000,25 y un empleado casado con dos hijos, no va a tributar ganancias si su remuneración bruta es de hasta $2.231.452,23 y neta de $1.981.277,49”, explicó.

De acuerdo a las nuevas escalas, un trabajador soltero con remuneración bruta de $1.800.000 tendrá un descuento de $2.791. Con $2.000.000 pagará $20.699, con $2.200.000 pagará $49,606; con $2.231.452 pagará % 55.582; con $2.500.00 pagará $106,606 y con $3.000.000 pagará $215.839.

En el caso de un casado con dos hijos con remuneración bruta de $2.500.000 pagará $22.225 y si gana $3.000.000 pagará $109.024.

En el caso de la cuota de abril, tendrán que ajustar por la inflación acumulada desde diciembre.

Las imágenes de los militares quedaron envueltas en una serie de rumores y actualmente están guardadas en custodia.

Un tribunal uruguayo condenó este miércoles a Leonardo David Sena a 27 años y medio de cárcel por el crimen de la adolescente argentina en 2014.

Subrayó que "es un alivio para la clase media".

Se acordó un aumento no remunerativo del 17,6% para febrero, tomando como base para su determinación el mes de diciembre −con todos sus montos remunerativos y no remunerativos más el 11%.

Vino la FAA, como estaba previsto, y le dejó a la ANAC tarea para hacer: deberá solucionar 60 problemas en apenas dos meses si no quiere perder la Argentina la Categoría 1. La visita era esperada – lo que no quiere decir deseada – para esta fecha: abril o mayo. Pese a la benevolencia durante la administración anterior, la que encabezaba Paola Tamburelli, varios ítems quedaron pendientes aún después de la auditoría de la OACI, cuyos resultados iban a ser inexorablemente tomados por la inspección, ahora de la Federal Aviation Administration (FAA) de Estados Unidos, que llegó la semana pasada.

Una tensa situación se generó entre un grupo de 8 mujeres, luego que el IPAV diera marcha atrás con sus respectivas asignaciones de unidades habitacionales a raíz de impugnaciones de particulares. Ahora el Instituto sostiene que hubo "falseamiento de datos al momento de su inscripción" al programa Mi Casa III. Además se les informó que quedarían excluidas de por vida de los planes habitacionales. Se aguarda para la próxima semana la llegada de personal del Instituto de la Vivienda para dialogar sobre el tema. Esperan que el Ente revea la medida y de marcha atrás con la medida.

La información fue ratificada hoy en el Boletín Oficial del Gobierno de La Pampa. Se trata de la ex-Directora de la Escuela N° 31 de Rancul, Selva Acosta.

El luctuoso accidente laboral tuvo lugar en un campo al norte de General Levalle, en la provincia de Córdoba y le costó la vida a un operador de maquinaria de 63 años, al ser atrapado por los mecanismos de una cosechadora de maní.

El trágico hecho sucedió este viernes en un entrenamiento de la IV Brigada Aerotransportada, en camino a La Calera. El miembro del cuerpo militar se llamaba Franco Daniel Maizarez.

El singular accidente ocurrió esta mañana cuando una aeronave que estaba siendo preparada para emprender un vuelo, terminó colisionando con otra que estaba parqueada en terrenos del Aeroclub piquense.